В данном кейсе рассмотрим особенности бух.обслуживания ООО, занимающегося экспедиторской деятельностью.

Клиент: экспедиторская компания (ООО)

Вид налогообложения: УСН доходы минус расходы

Сумма общего дохода за 9 месяцев: около 35 млн.

Ожидаемый клиентом налог УСН за 9 месяцев: 108 тыс. руб.

Фактически начисленный и оплаченный налог УСН за 9 месяцев: 24 тыс. руб.

Экономия клиента: в 5 раз

Каковы особенности бухгалтерии экспедиторской компании?

Транспортно-экспедиционная компания (ТЭК) – фирма, которая занимается организацией перевозок (!именно организацией!) от грузоотправителя к грузополучателю. Чаще всего такая компания является посредником между клиентом и перевозчиком.

То есть на расчетный счет клиента поступают полные суммы за перевозку грузов от контрагентов, далее оплачиваются услуги перевозчиков.

Главная ошибка, которая встречается среди неопытных бухгалтеров в таком бизнесе – учет всех поступивших доходов в книге доходов и расходов (КУДИР) и соответственно от всего полученного дохода рассчитывается налог (в нашем случае УСН).

Если услуги оказываются по договору экспедиции, в договоре выделена сумма или процент вознаграждения экспедитора, то только этот доход должен попадать в КУДИР.

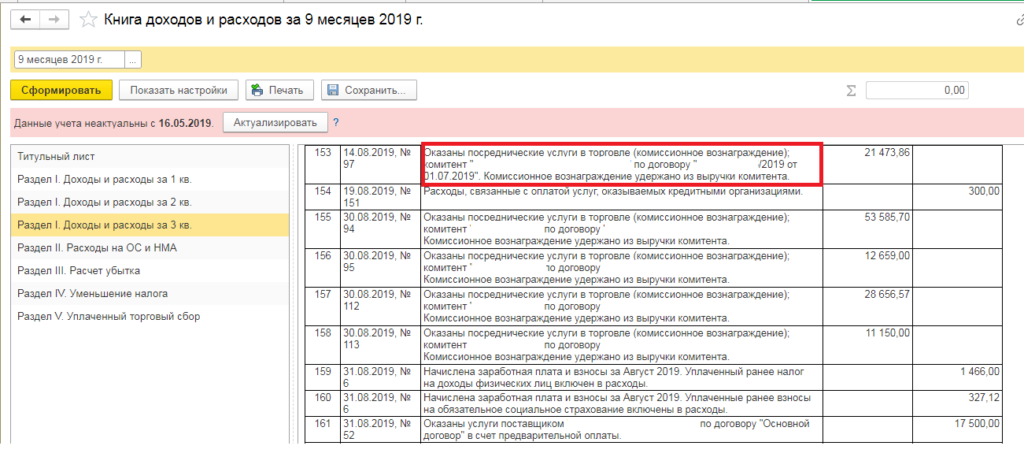

Так выглядит книга доходов и расходов экспедиционной фирмы:

Как видно на скриншоте в КУДИР попадает только экспедиторское вознаграждение и именно эта сумма является полученным доходом клиента.

Для дальнейшего уменьшения налогооблагаемой базы (т.к. клиент применяет УСН доходы минус расходы) из полученных доходов вычитаются расходы за отчетный период.

Для удобства работы клиента в 1С и правильного разнесения первичных документов по счетам специалистами ООО “Компания ЭКСПЕРТ” была разработана подробная инструкция. По инструкции клиент разносит первичную документацию, а именно акты выполненных работ (реализацию) и отчет комитента. Выделенный бухгалтер еженедельно проверяет разнесенные документы, вносит исправления в случае нахождения ошибок.

3 главные ошибки, которые приведут к неправильному расчету налога

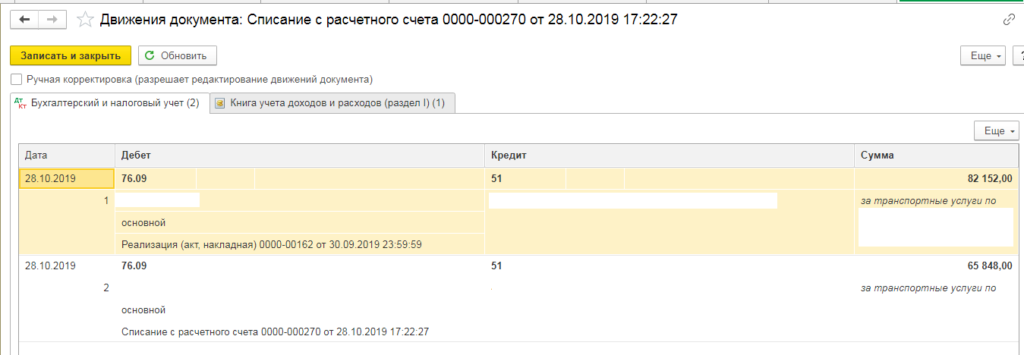

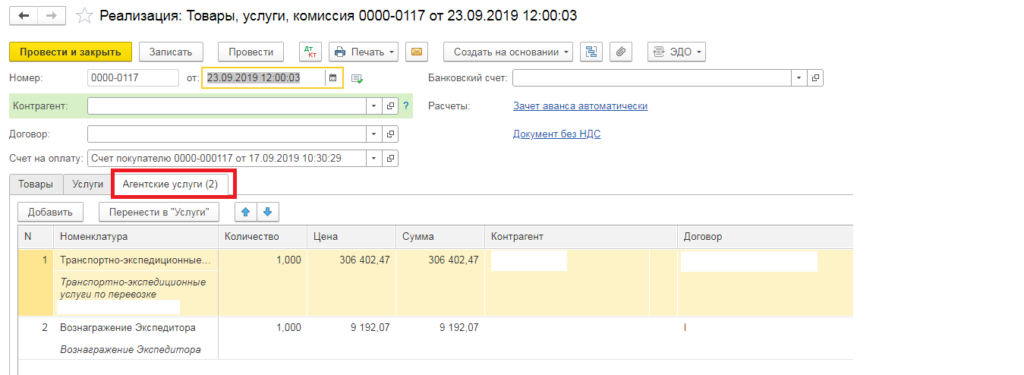

1. При проведении оплаты перевозчику (через выписку банка) необходимо выбрать правильный договор с типом “С комитентом (принципалом) на продажу”, тогда проводки будут записаны следующим образом: 2. Неправильно выбран вид документа реализации. Т.к. оказываются посреднические услуги, то при проведении акта выполненных работ в 1С нужно выбрать вид “Реализация: Товары, услуги, комиссия”, заполнить вкладку “Агентские услуги”, выбрав для каждой позиции акта (каждой услуги) контрагента-перевозчика и соответствующий договор:

2. Неправильно выбран вид документа реализации. Т.к. оказываются посреднические услуги, то при проведении акта выполненных работ в 1С нужно выбрать вид “Реализация: Товары, услуги, комиссия”, заполнить вкладку “Агентские услуги”, выбрав для каждой позиции акта (каждой услуги) контрагента-перевозчика и соответствующий договор:

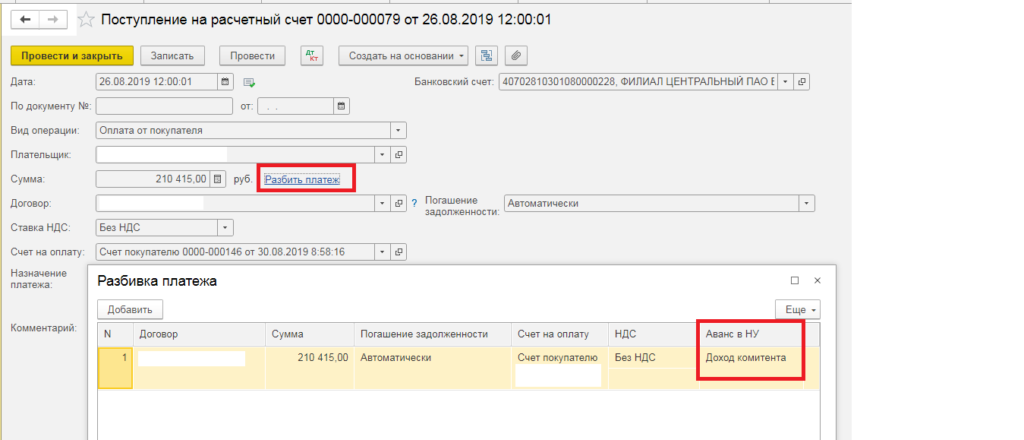

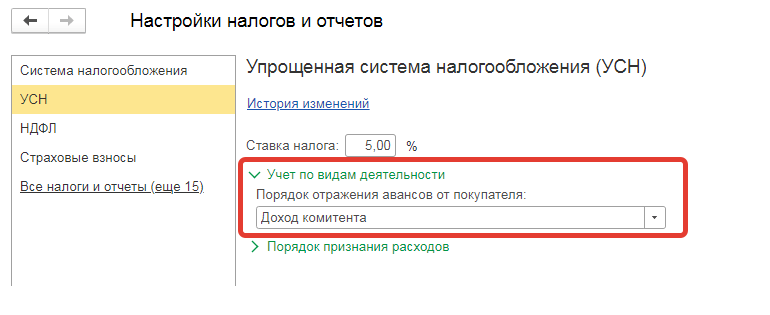

3. Чтобы аванс от покупателя (до проведения акта выполненных работ) не попадал в КУДИР важно отнести аванс к “Доходам комитента”.

Данная ошибка может встречаться, если не внесены соответствующие записи в учетную политику: Порядок признания авансов от покупателей – “Доходы комитента”

Вас также может заинтересовать:

Ведение бухгалтерии на УСН